010-85887672

联系人:鹏盛

手 机:010-85887672

电 话:010-85887672

地 址:北京市朝阳区光华路阳光100D座10层

“私车公用”是企业运营中的常见现象,而“私车公用”的财税处理又是财务人必须要掌握的知识点,这一篇文章看完,“私车公用”再也难不到你了。

像加油票这类发票很容易出现舞弊,很多企业就会找些私人发生的费用取得的发票,甚至去虚开一些加油费发票在企业账务列支,主要目的就是虚增费用,减少企业所得税的支出,规避个人所得税和社保基数。所以该如何有理有据,去证明这个费用是合理发生的,有以下几种处理方式。

01

签订私车公用协议

第一种报销办法是,签订私车公用协议,然后据实报销与车辆日常消耗的费用。

具体协议怎么签呢?

这个没有统一的格式,无非就是规定好租赁期间,费用以及相关的权利义务。注意,不是你签订了协议就可以肆意妄为的报销费用了,合理性也很重要,什么是合理性?根据公司规模,车辆的正常行驶油耗一个月能用多少费用,这个就是合理性。

这种处理方式的优点:

税务风险比较小,目前很多税务局对私车公用的解答都是要求签订私车公用协议,然后据实报销与车辆日常消耗相关的费用。

这种处理方式的缺点:

1、租赁合同难签,一个两个人倒好说,有些单位几千上万人,部门几十上百个,单位私车公用情况多,私车公用的发生非常零散,签合同这个事情落地性不强。

2、发票代开难,一般私车公用都是用员工的车辆,员工个人去代开发票意愿非常低,而且由于私车公用发生零散,加上各地对个人代开发票次数和金额都有限制,实操上很难操作。

3、租赁发票税负高,个人代开租赁发票个人所得税这块就已经是20%了,加上增值税(正常按3%算)、附加、印花税等税负,综合税负几乎接近25%,这部分都是转嫁企业负担,就算把这部分费用都纳税调增,也就是25%的企业所得税,如果是小型微利企业,还远远达不到25%。

02

据实报销

很多单位觉得,员工自己开车为公司办事,事项合情合理,发生的费用就应该据实报销。

那怎么做呢?

我们可以单独制度一个私车公用报销制度,也可以在公司差旅费报销制度下加入私车公用的相应规定。

报销流程和单据就是具体怎么做?填写哪些单据,准备哪些票据?

包括出差前提出用车申请单「出差事项、出差地点、出差时间等」,出差完成后的出差总结报告,出差人员需要提供的报销表格式「包括实际出差天数、发生的实际费用、里程数等」

制度建立好后,就按照制度执行,报销后直接可计入差旅费。

这种处理方式的优点:

完全可以兼顾公平,哪个人用车多少就报销多少,清晰明了。

这种处理方式的缺点:

相对复杂,实报实销最麻烦的就是证明业务真实,因为私车公用的费用很容易和个人消费混为一谈,有没有相对固定的制度,票据是否真实有效,这些做不到位都可能导致税务风险,包括所得税不能税前扣除,个人所得税未代扣代缴等。

03

直接发放定额补贴

企业也可以按照部门、级别以及岗位性质直接随工资薪金发放交通费补贴,以此来解决员工平时因公出现产生的支出费用。

这也是一个不错的办法,不需要发票报销(当然也有采取用发票报销方式领取补贴),但不管你是直接现金方式发放还是报销方式向职工支付的收入,均应该视为个人取得公务用车补贴收入,按照工资薪金计算缴纳个人所得税。

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)第一条规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

按此方式直接发放定额补贴便于计算,且又不需要发票报销,但是定额补贴不能兼顾公平。

04

涉及的税

1增值税

1、 起征点问题

根据《营业税改征增值税试点实施办法》,(财税2016年36号)第四十九条第一款、第五十条第一款的规定:

个人发生应税行为的销售额未达到增值税起征点的,免征增值税;

达到起征点的,全额计算缴纳增值税。

对于按次纳税的,为每次(日)销售额300-500元(含本数)。

也就是说, 500元以下个人可不提供发票,500元以上需申请由税务机关代开发票,缴纳3%的增值税。

对于经常代开发票的自然人,办理税务登记或临时税务登记的,可享受小规模纳税人月销售额10万元以下免税政策。

此外,缴纳增值税的,还应同时缴纳增值税附加税费,城市维护建设税,教育费附加,地方教育附加。

2. 进项抵扣问题

根据《中华人民共和国增值税暂行条例》中有规定:

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产,进项税额进项税额不得从销项税额中抵扣。

2企业所得税

对于税前扣除问题,不止我们在纠结,各个省也纠结,有的省说“Yes”,有的省说“No”。

做法一:可以在税前扣除

《河北省地方税务局关于企业所得税若干业务问题的公告》(河北省地方税务局公告2014年第4号)规定,企业因业务需要,可以租用租车公司或个人的车辆,但必须签订6个月以上的租赁协议,租赁协议中规定的汽油费、修车费和过路过桥费等支出允许在税前扣除。

《江苏省地方税务局关于发布<企业所得税税前扣除凭证管理办法〉的公告》(苏地税规[2011] 13号)第二十四条规定,企业员工将私人车辆提供给企业使用,企业应按照独立交易原则支付租赁费,以发票作为税前扣除凭证。应由个人承担的车辆购置税、车辆保险费等不得在税前扣除。

陕西省国税2020-03-07对相关问题也有答复: 企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除,对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等不得在企业所得税税前扣除。

做法二:不能在税前扣除

《青岛市地方税务局关于印发<2009年度企业所得税业务问题解答〉的通知》 (青地税函[2010] 2号)规定, 企业在计算应纳税所得额时扣除的成本、费用、税金、损失和其他支出应当是企业本身发生的,而非企业投资者发生的,因此私车公用发生的诸如汽油费、过路过桥费等费用不得在计算应纳税所得额时扣除。

总结一下:

根据《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。私车公用发生的费用,只要与企业生产经营具有相关性、合理性、真实性、准确性,可以在企业所得税前列支。但不能随便扣除,涉税风险较大。

如果企业和个人有针对车辆使用签订租赁协议,并且协议中明确规定:企业承担车辆产生的相关费用。那么,这些费用就可以认定为与取得收入有关的支出。如果这些费用都有正规的发票,就可以在企业所得税税前扣除。如果没有签订协议,那就不行了。

3个人所得税

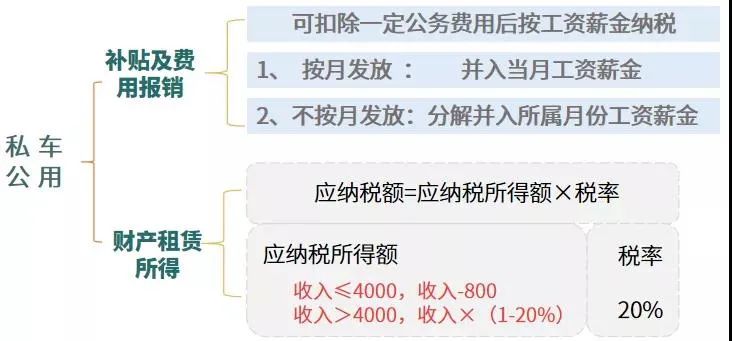

不同的私车公用处理方式,企业员工取得私车公用相关的租赁费、私车公用补贴及费用报销,个税的处理方式有所不同,我们来看一张图。

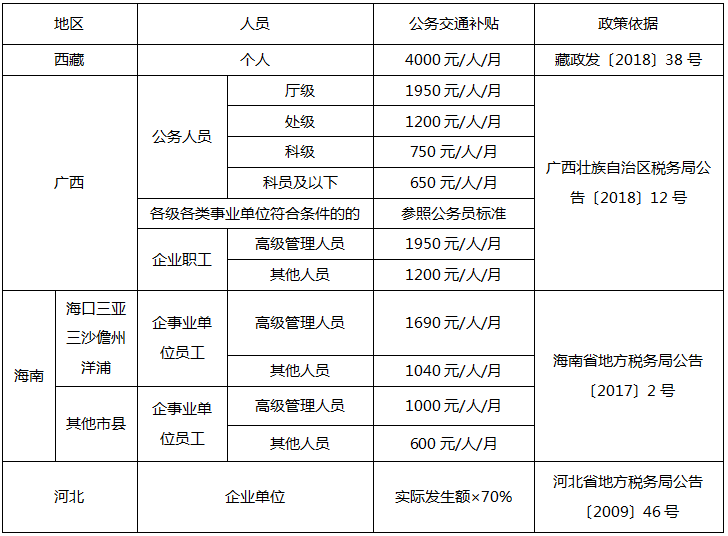

关于私车公用补贴的扣除,部分省市出台了明确的标准,汇总一张表,大家来了解。 部分省(自治区、直辖市)公务费用扣除标准:

企业具体采用哪种方式将“私车公用”的费用合理化,要根据自身企业情况而定。

如果公司绝大部分管理人员,日常出现较少的,直接采取交通补贴方式解决,公司的销售人员,长期在外跑的人员,可以采取定向和汽车租赁公司合作方式,或者说直接用网约车企业版方式解决这部分人出行报销问题。

对于建筑类企业,工地在便宜地区,需要随时开自己车去现场的,可以结合私车公用,签订协议,定期开具发票的方式解决。

总之,如果你什么都不做,就是一摞加油票,一摞通行费发票的贴着报销,而且还说不出个合理性,分不清出行次数,任务目的和合理公里消耗,这部分费用的可信度就非常低了,涉税风险就很大。

05

“私车公用”如何筹划?

如何筹划?一个案例给你讲清楚!

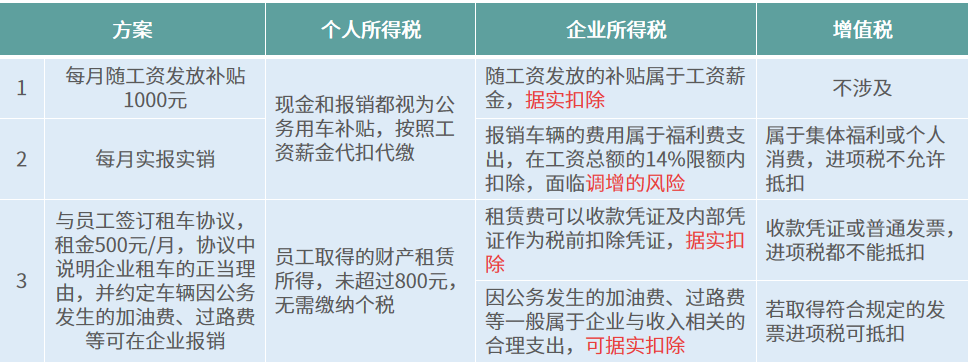

案例:某公司规定员工外出洽谈业务时可驾驶私人车辆,发生的各项费用由公司承担,有以下三种费用的处理方式:

三种方案及纳税情况:

方案三无需缴纳个税,成本费用可据实扣除,企业所得税无调增的风险,且取得发票符合条件的进项税允许抵扣,是最优选择。

最后,私车公用的三个提醒:

1、要签订协议

公司与私车员工签订用车书面协议,约定明确车辆的使用情况及费用分摊方式。当然,签订合同需要相应缴纳印花税。

2、要建立制度

公司必须建立公务用车制度,做好车辆使用记录,分清个人消费和企业费用,员工应向公司提供汽车租赁发票。

3、要规范核算

对于私车公用费用税前扣除范围,企业应规范财务核算,相关费用不能相互混淆,不得将应由员工个人承担的费用改由公司承担,并在税前扣除。

Copyright © 2019-2022 鹏盛兴邦咨询(北京)有限公司 All Rights Reserved. 京ICP备19019069号 XML地图