010-85887672

联系人:鹏盛

手 机:010-85887672

电 话:010-85887672

地 址:北京市朝阳区光华路阳光100D座10层

金三升级+大数据监察,史上最严稽查来了!

NO.1

1859户被查!

税务稽查监管升级,多家企业被查

税务稽查力度有多大?我们来看看最新消息:

1、山东青岛稽查局, 11月1日-7号共送达了十五份通知书。

2、山东济南市稽查局9月15号一天公布了4份稽查报告。

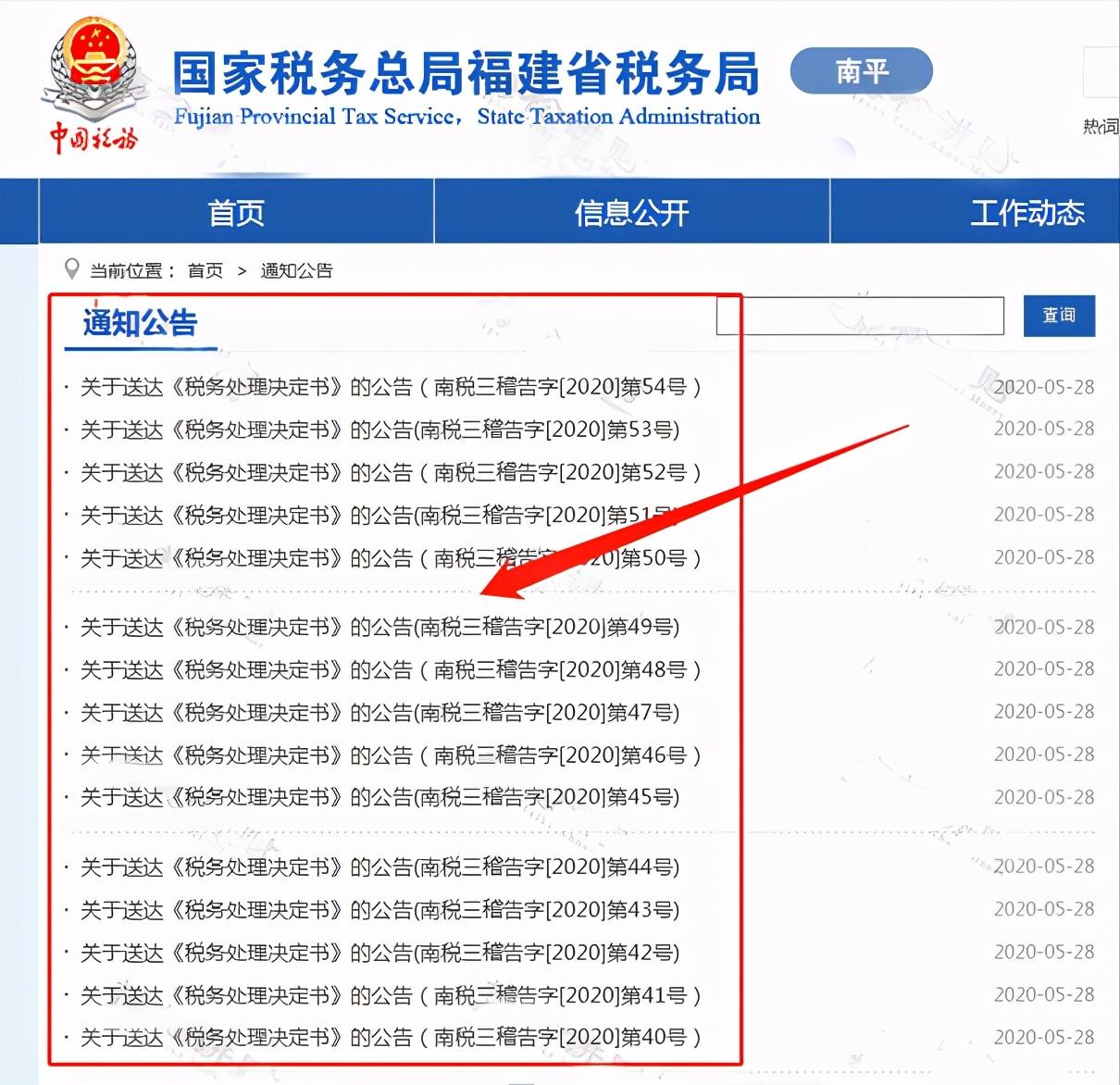

3、广东福建南平市税务局一天公布66份税务稽查报告!

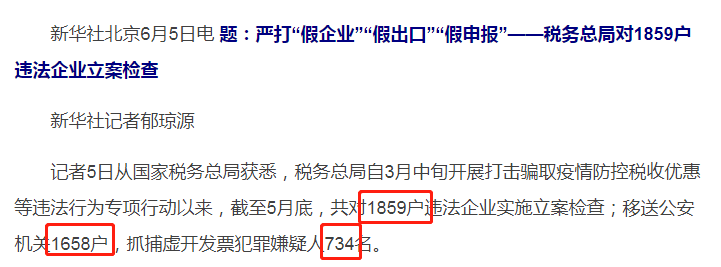

4、3月中旬-5月底1859户被立案检查!

有很多企业都很疑惑:税务稽查怎么发现我们了?

NO.2

即日起,千万别碰这10条红线!

老板和会计立刻对照自查!

税务局是怎么发现你地?赶紧对照自查,是不是触碰了这十条红线!

红线一: 虚开发票

虚开发票是指:

为他人、为自己开具与实际经营业务情况不符的发票

让他认为自己开具与实际经营业务情况不符的发票

介绍他人开具与实际经营业务情况不符的发票

其中,与实际经营情况不符:

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。虚开发票不只是说公司虚开了发票才算虚开,同样你接受虚开的发票也是虚开发票。

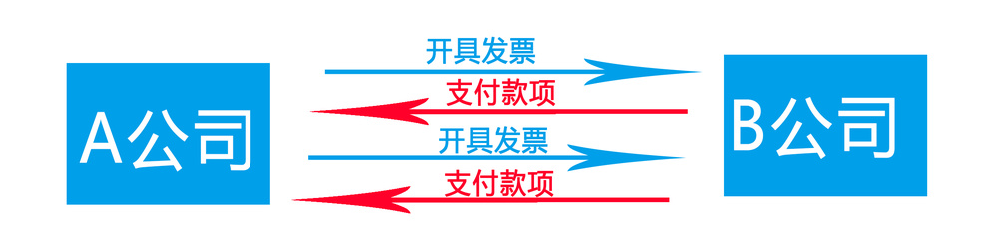

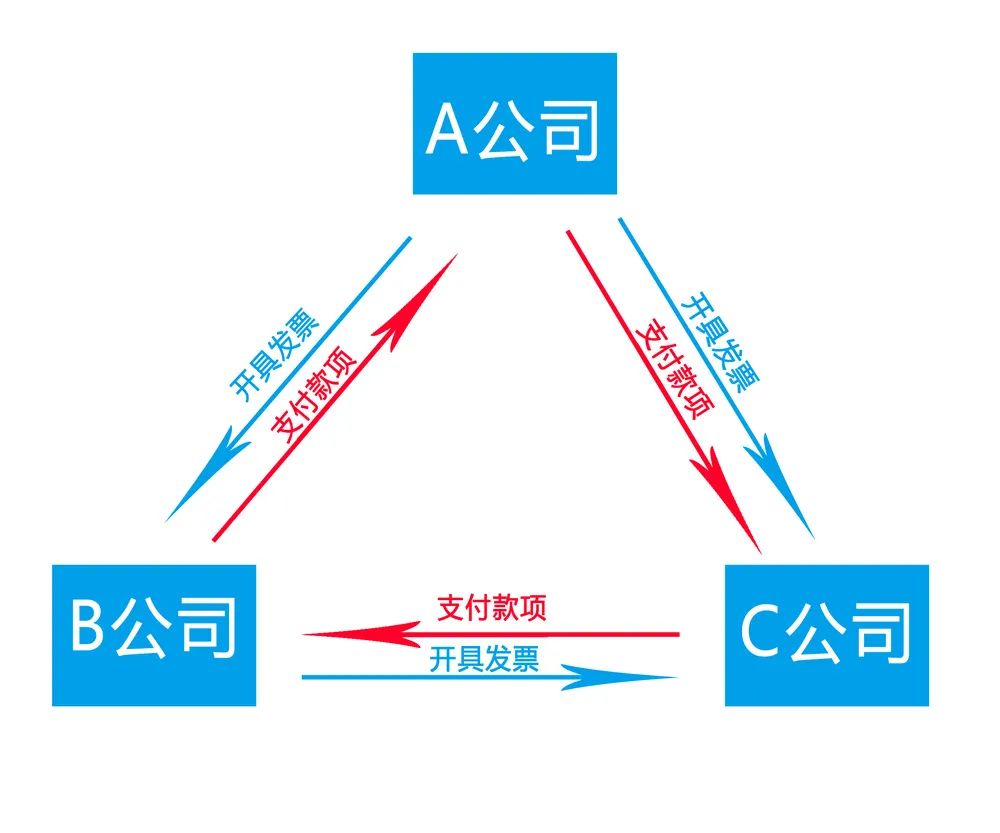

红线二:对开、环开发票

对开

环开

对开、环开发票虽然属于闭环抵扣,未少缴税,也未给国家造成损失。但是,它是基于没有真实业务的情况下开具的发票,属于虚开发票,同样会面临相应的处罚。

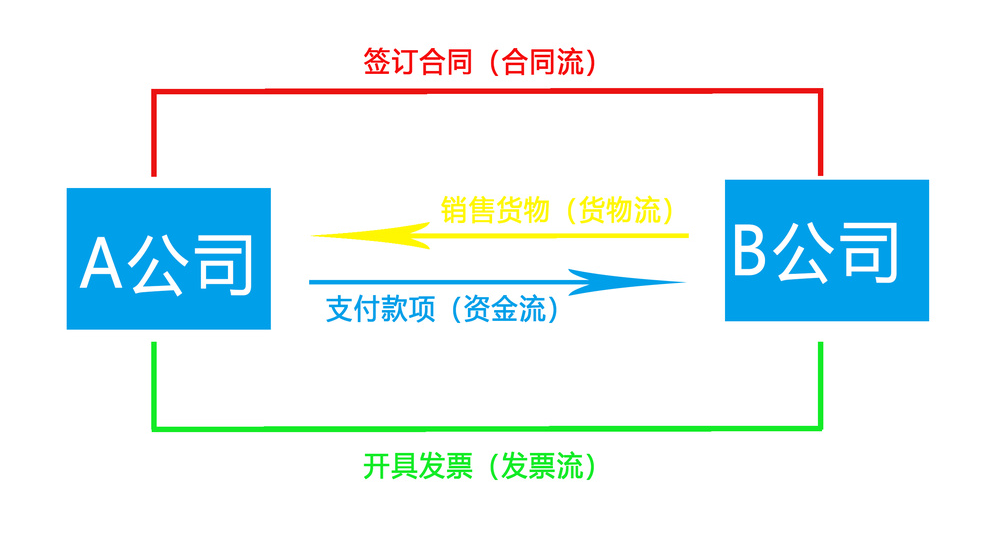

红线三:三流不一致

三流一致就是资金流、发票流、货物流相统一,有的会加上合同流,也就是四流一致。

如果三流或四流不一致,很可能被税务机关判定为“虚开发票”,面临处罚。

红线四:通过公转私、私转私等隐瞒收入

今年央行刚刚发布了大额现金管理试点通知,这无疑也是释放了一个信号,通过私户来隐瞒收入属于自投罗网。以下九种情况会被重点监管。

三种情况,会被重点监管

1、任何账户的现金交易,超过5万

2、公户转账,超过200万。

3、私户转账超过20万(境外)或50万(境内)。

六种情况,企业要小心

1、规模很小的企业却经常搞出上千万的流水

2、资金转入转出有异常,比如分批转入集中转出,或者集中转入分批转出。

3、经营范围或经营业务,跟资金流向没关联度。

4、公户短期频繁大额的给个人转账,或公户短期经常收到与业务没关系的个人汇款。

5、频繁开销户,并在销户前有大量的资金活动

6、闲置很久的账户,突然启用,并且有大量的资金活动。

红线五:买发票、虚列工资等多列支出

买发票的相当于虚开发票,这种行为不仅进项税转出、税前调增,还要面临巨额罚款和滞纳金,甚至会受到刑事处罚。员工“工资表”也将是税局稽查的重点,刚刚实行个税汇算清缴,税局就接到了不少纳税人的投诉电话:莫名其妙“被任职”,凭空多了份“收入”。不用想,被投诉的企业都被税局稽查了。在此奉劝企业不要在工资上耍小聪明。

在此给大家3点建议:

1、工资表涉及人员签字;

2、通过银行代发工资,避免现金发放;

3、工资发放员工,一定要交社保、签劳动合同。

红线六:个人所得税上动“脑子”

今年个税也是被税务稽查的重点之一,随着个税申报系统不断升级更新,乱用他人身份、编造虚假工资等都很容易被查到。虽然企业是代扣代缴个税,个人自己承担个税,但最终被处罚的是企业。所以企业就老老实实申报,对于不想多交税的个人,应及时沟通普及时提升法律意识。

职工薪酬税务检查的四个方面

1、工资支出的相关凭证

工资花名册、工资计算表、明细账、工资发放凭证与员工工资卡等数据是否对应

2、员工人数、薪酬标准

根据账目薪资数据、生产规模和经营情况核实从业职工人数的薪酬标准,重点核实月工资额低于5000元职工人数占比情况,

3、各项补贴、奖金、福利的计税情况

根据现金支付、实物支付等发放的各种津贴、补贴、奖金、福利费,公司是否代缴个税。

4、金三、社保系统联合数据分析

系统对比工资表人员、花名册人员、社保缴纳人员是否有重大差异,企业申报个人所得税人员对比和收入情况

红线七:疏忽小税种

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

比较典型的例子:

2014年神木县税局查处某煤炭运销企业,责令补缴2009-2014印花税2110.73万元,滞纳金950.6万元。之所以小税种风险大,主要是因为企业不重视造成计算错、少缴、不缴、不申报等,长此以往,所缴的税跟业务量不成比例,这么明显的情况税务局不发现才是真的奇怪。。

红线八:骗取出口退税

现在是大数据时代,多部门(税务、海关、银行等)信息已共享,再想通过以前方法骗取出口退税已经不现实。另外,国家对于骗取出口退税严厉打击,违法成本极高,在此劝企业千万不要在这方面假机灵。

红线九:库存账实不一致

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。通俗来讲的话就是,公司的进项、销项、库存都是透明的。只要企业开具的发票存在异常,马上就会接到税务局通知,甚至会实地盘查,一旦发现问题,就会涉嫌偷税。在此提醒各企业,一定要做好存货管理,统计好进项、销项和库存,定期盘点库存,做账实差异分析表。不要在开票上耍小聪明,不要开具与实际经营范围不符的发票。

红线十:长期零申报

零申报是指纳税人或扣缴义务人没有发生应税行为。

长期零申报存在的风险

零申报是指纳税人在税务机关办理了税务登记的纳税人、扣缴义务人当期未发生应税行为,按照国家税收法律、行政法律和规章的规定,应向应税机关办理零申报手续,并注明当期无应税事项。

长期在税务机关指的是半年为长期(具体时间以各省、市税务机关认定的时间为准)

存在的风险

1、可能被纳入重点监控

按照相关规定进行纳税评估,在评估过程中发现其存在隐瞒收入、虚开发票等行为,要求其补缴当期税款与滞纳金,并可按规定对其进行处罚,情节严重者可移送到稽查部门。

2、对信用等级的影响

纳税人因非正常原因一个评价年度内增值税连续3个月或者累计6个月零申报、负申报,不能评为A级。

3、发票可以降版降量

对长期零申报且持有发票的纳税人,发票降版降量。同时可以按规定要求纳税人定期前往税务机关对发票的使用进行核查。

4、核定收入

税务机关通过核查,可以按照相关规定采用成本费公式核定纳税人收入。

5、可能被吊销营业执照

公司成立后无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

除此之外,如果的你的企业属于高新企业等税收优惠认定企业,或者税负率异常等,也会受到税局的重点“关照”。

最后奉劝各企业,一定对照自查,莫碰红线,否则一定会得不偿失,追悔莫及!

Copyright © 2019-2022 鹏盛兴邦咨询(北京)有限公司 All Rights Reserved. 京ICP备19019069号 XML地图