010-85887672

联系人:鹏盛

手 机:010-85887672

电 话:010-85887672

地 址:北京市朝阳区光华路阳光100D座10层

近年来为了助力企业发展,减税降费政策层出不穷,增值税即征即退优惠就是加快退税进度,提高资金使用率,扶持企业发展的一项重要措施。

大家知道我国增值税方面的即征即退优惠都有哪些吗?

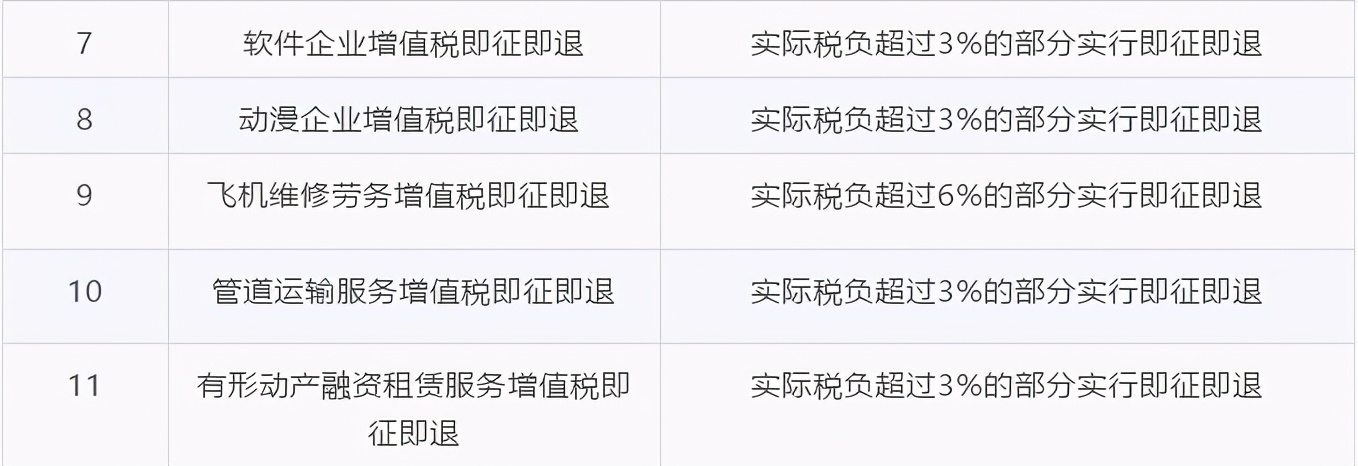

限额退

序号减免项目名称税收优惠1安置残疾人就业增值税即征即退所在区县适用的经省人民政府批准的月最低工资标准的4倍确定。

全额退

2黄金期货交易增值税即征即退发生实物交割并已出库的,即征即退。3铂金增值税即征即退对中博世金科贸有限责任公司通过上海黄金交易所销售的进口铂金,以上海黄金交易所开具的《上海黄金交易所发票》为依据,实行增值税即征即退政策。国内铂金生产企业自产自销的铂金也实行增值税即征即退政策。

按比例退

4新型墙体材料增值税即征即退50%即征即退5风力发电增值税即征即退50%即征即退6资源综合利用产品及劳务增值税即征即退30%-100%即征即退(按照《资源综合利用产品和劳务增值税优惠目录》执行)

超税负退

优惠政策

对安置残疾人的单位和个体工商户(以下称纳税人),实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税的办法。

安置的每位残疾人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县适用的经省人民政府批准的月最低工资标准的4倍确定。

享受条件

1. 纳税人(除盲人按摩机构外)月安置的残疾人占在职职工人数的比例不低于25%(含25%),并且安置的残疾人人数不少于10人(含10人);

盲人按摩机构月安置的残疾人占在职职工人数的比例不低于25%(含25%),并且安置的残疾人人数不少于5人(含5人)。

2. 依法与安置的每位残疾人签订了一年以上(含一年)的劳动合同或服务协议。

3. 为安置的每位残疾人按月足额缴纳了基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险等社会保险。

4. 通过银行等金融机构向安置的每位残疾人,按月支付了不低于纳税人所在区县适用的经省人民政府批准的月最低工资标准的工资。

增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受第一款规定的增值税即征即退政策。

本地化改造是指对进口软件产品进行重新设计、改进、转换等,单纯对进口软件产品进行汉字化处理不包括在内。

纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属于双方共同拥有的不征收增值税。

对经过国家版权局注册登记,纳税人在销售时一并转让著作权、所有权的,不征收增值税。

软件产品界定及分类

软件产品,是指信息处理程序及相关文档和数据。

软件产品包括计算机软件产品、信息系统和嵌入式软件产品。

嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

享受条件

满足下列条件的软件产品,经主管税务机关审核批准,可以享受《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定的增值税政策:

1. 取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

2.取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务(以下称销售综合利用产品和劳务),可享受增值税即征即退政策。

具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照本通知所附《资源综合利用产品和劳务增值税优惠目录》(以下简称《目录》)的相关规定执行。

享受条件

纳税人从事《目录》所列的资源综合利用项目,其申请享受本通知规定的增值税即征即退政策时,应同时符合下列条件:

1. 属于增值税一般纳税人。

2.销售综合利用产品和劳务,不属于国家发展改革委《产业结构调整指导目录》中的淘汰类、限制类项目。3.销售综合利用产品和劳务,不属于环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺。4.综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,应当取得省级及以上环境保护部门颁发的《危险废物经营许可证》,且许可经营范围包括该危险废物的利用。5.纳税信用等级不属于税务机关评定的C级或D级。

符合条件的纳税人在网上就能办理!一起来看如何操作吧。

(一)办理前提:

1. 纳税人登记状态为正常;

2. 纳税人为增值税一般纳税人;

3. 纳税人不存在相同类别未办结事项;

4. 纳税人必须有增值税税种核定。

(二)功能节点:

电子税务局——我要办税——税收减免——增值税即征即退优惠办理

(三)操作步骤:

登录电子税务局

点击菜单栏中“我要办税”中的“税收减免”模块,在弹出页面右侧选择“土地增值税优惠办理”,点击进入办理页面。

填写表单

1. 输入经办人姓名。

2. 下拉列表选择流程税务事项名称,系统带出需填写的事项明细。

3. 在事项明细中下拉列表选择减免政策名称、征收品目、有效期起和有效期止分别只能选择月初与月末。

注意:标*的项目为必填项目。

4. 填写完毕,点击[保存]按钮,保存本次已填写的内容。

点击[下一步]按钮提交当前数据并继续办理如仅保存未提交,则下次进入该表单时前次保存内容可选择回显自动带出,无需再次输入。

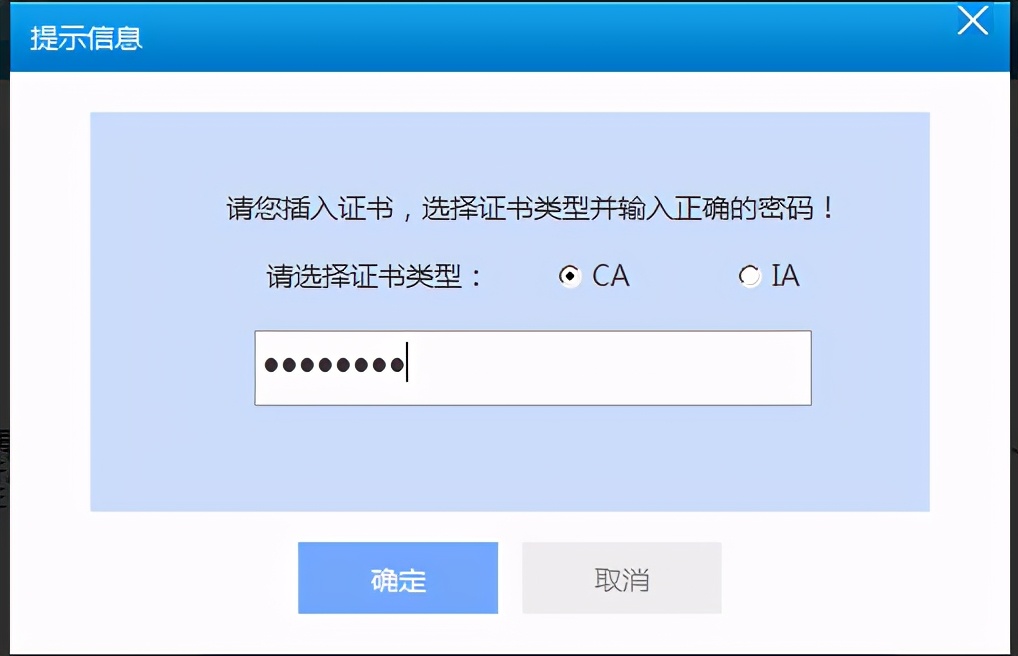

上传附件并签名

按照界面上要求的资料进行上传附件。

点击“+”号,选择文件后,即可上传成功(注:未标注必报的,属条件报送)。附列资料上传完成后,点击[签名并上传]按钮进行签名。

插入CA证书,输入正确的CA密码,点击[确定]按钮继续操作。

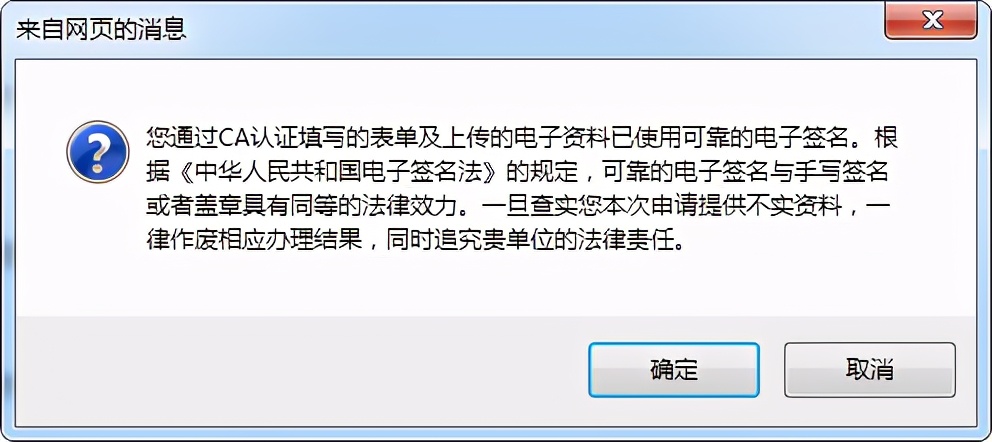

请仔细阅读提示信息,知晓CA证书的法律效力。如有问题,点击[确定]按钮继续操作。

完成申请

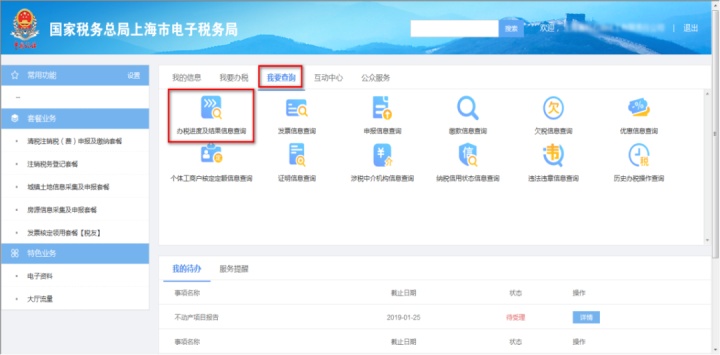

提交成功的事项可以在“我要查询”—“办税进度及结果信息查询”中进行查询受理状态。

点击“查看”可以查询详细情况。

办结成功后,结果通知书效果如下:

以上就是“增值税即征即退”的那些事,老板们可以结合自身的经营情况,看看有没有可以利用到的政策~

Copyright © 2019-2022 鹏盛兴邦咨询(北京)有限公司 All Rights Reserved. 京ICP备19019069号 XML地图